Le budget de la métropole

L’élaboration du budget est un acte majeur de la vie d’une collectivité : il établit les priorités et prévoit les moyens nécessaires à l'exécution des politiques publiques décidées par les élus.

Investir pour améliorer la qualité de vie

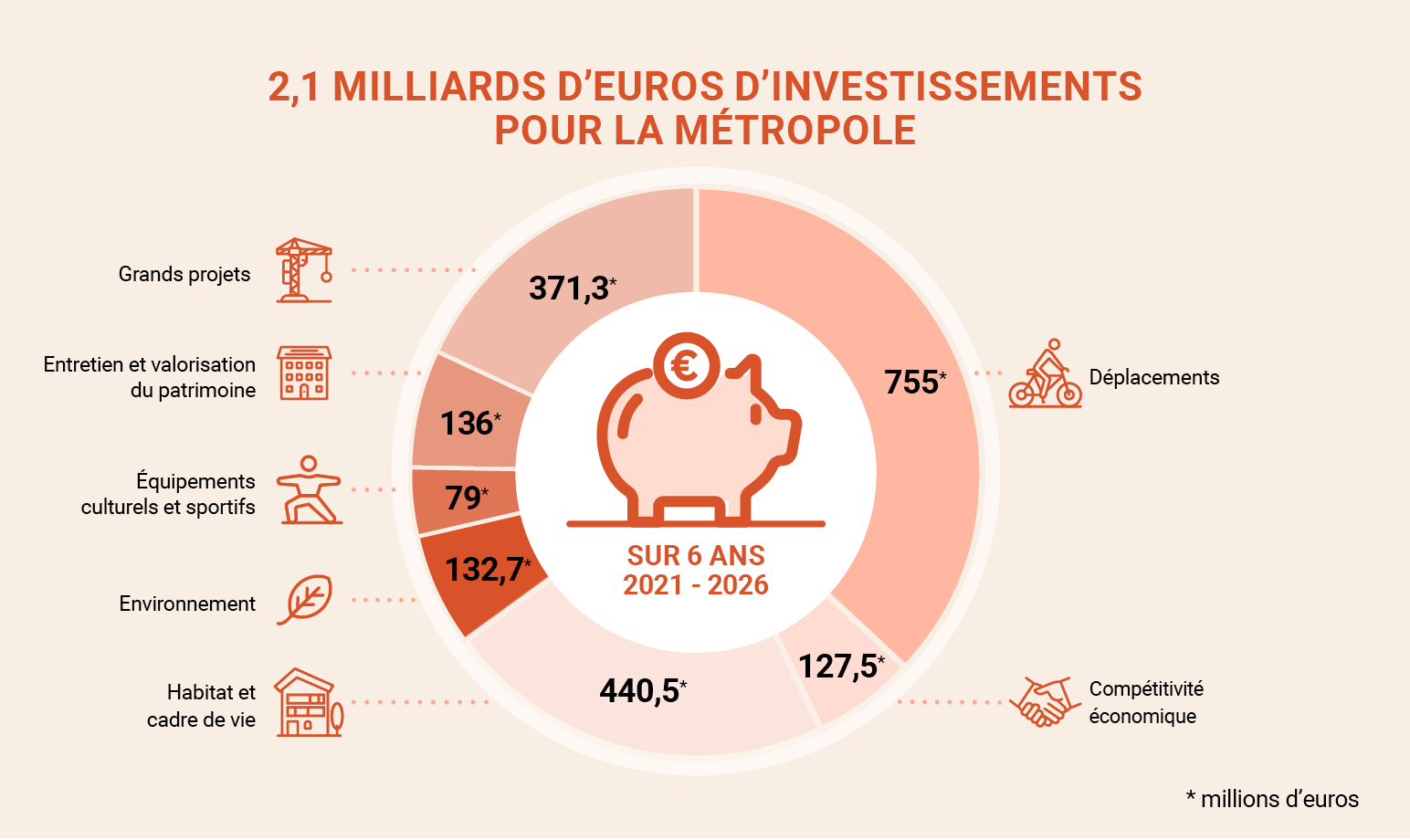

La Programmation Pluriannuelle des Investissements (PPI) de Toulouse Métropole pour la période 2021-2026 a été votée le 24 juin 2021, pour un montant de 2,155 milliards d’euros.

Ce montant a été porté à 2,340 milliards d’euros, à l'occasion de l'actualisation de la PPI à mi-mandat, avec la prise en compte de nouveaux projets et l'évolution des conditions de marché.

Cette feuille de route permet aux habitants et aux acteurs économiques de connaître les actions qui seront menées durant le mandat.

Mode d'emploi

Un budget est un document de référence par lequel sont prévues et autorisées les recettes et les dépenses. Le budget de la Métropole se compose actuellement du budget principal et de 11 budgets annexes.

- Le débat d'orientations budgétaires (DOB) doit se dérouler dans les deux mois qui précédent le vote du budget primitif.

- Le budget primitif doit être voté par l’assemblée délibérante avant le 15 avril de l’année concernée. Il commence le 1er janvier et se termine le 31 décembre.

- Le compte administratif est établi à la clôture de l’exercice budgétaire (le 31 janvier de l’année N+1) et présente les résultats comptables de l’exercice.

- Le budget primitif principal doit être voté par le conseil métropolitain chaque année

- Les budgets annexes complètent le budget principal

- Les décisions modificatives permettent d'ajuster le budget primitif en cours d'année

- Les sections d'un budget :

Le budget primitif principal est composé de deux parties (sections). Chacune doit être votée en équilibre : les recettes égalent les dépenses.

- La section de fonctionnement regroupe toutes les dépenses et recettes nécessaires au fonctionnement de la collectivité qui reviennent chaque année.

- La section d'investissement présente les dépenses et les recettes ponctuelles qui modifient, de façon durable, la valeur du patrimoine comme les acquisitions immobilières ou les travaux nouveaux.